管理好“人生的收支曲线”,提前做好养老储备

两张图是退休前后的收支情况。

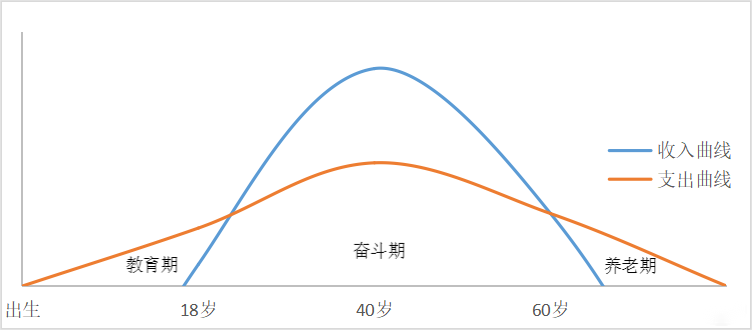

“生活收支曲线”描绘了生活中不同年龄段的收入和支出;

在奋斗期,收入和支出曲线一起上行,收入曲线会远高于支出曲线;在退休期,收入和支出曲线会一起下降,但支出曲线会高于收入曲线,这也提示人们应该提前做好养老储备。

人的一生,赚的多,花的多,压力自然不大,反而无忧无虑;如果你挣得少了,你仍然花得很多,甚至比你收入高峰期还多,所以要警惕。

2021年中国人均GNI约为1.24万美元,已经非常接近高收入国家的门槛(世界银行2022年7月定义的高收入国家的标准是人均GNI达到1.32万美元),并且极有可能在近几年进入高收入国家行列。

对比其他国家的经验,我国可能会出现类似“收入峰值-支出峰值”的时间错位。需要注意提前检查储备,管理好自己的“生活收支曲线”。

是什么造成了收支高峰的时间错位?

1.退休后花钱的时间越来越长,总支出越来越高。

随着生活和医疗条件的改善,我国人口的平均预期寿命从1982年的67.8岁提高到2021年的78.2岁。据联合国计划预测,2040-2045年,中国人口出生时平均预期寿命将达到80.34岁。随着人均寿命的不断延长,进入退休阶段的时间会越来越长,所需的总支出无疑会越来越多。

2.退休后医疗的刚性负担越来越重。

研究表明,一个人一生中大约2/3的医疗费用发生在65岁以后。2015年,中国老龄工作委员会办公室起草的《人口老龄化国家战略研究总报告》指出,一般情况下,60岁及以上老年人的医疗费用是60岁以下老年人的3-5倍,每名80岁及以上老年人的平均护理和医疗费用约为65-74岁老年人的14.4倍。

可以预见,假设退休年龄不变,随着人均寿命的增加,人均寿命与退休年龄的“差距”会越来越大,退休后需要很长时间才能花钱,导致总支出越来越多。尤其是随着年龄的增长,在医疗、长期护理等方面的支出。几乎不可避免地会增加并变得越来越僵硬。如果事先没有足够的储备,可能会承受更大的经济压力。

建设养老储备“蓄水池”,管理好“生活收支曲线”

纵观人的一生,几十年的风风雨雨也是一个“上学-工作(收入)-退休”的循环,而经济风险潜伏在“收入峰值-支出峰值”的时间错位中,长寿甚至可能放大这个问题。

雨水多的时候建个池子蓄水,雨水少的时候开闸灌溉。建议大家要有远见,早做规划,提前建好养老储备的“蓄水池”。当中青年人进行养老金储备,存款盈余,为养老生活存钱,积极管理自己的“生活收支曲线”,从容应对退休后的支出需求,提高老年人的生活水平,实现品质养老!

声明:这些信息仅用于投资者教育,不构成任何投资建议。我们力求本材料中信息的准确性和可靠性,但我们不保证这些信息的准确性、完整性或及时性,也不对使用这些信息造成的损失承担任何责任。投资者不应使用这些信息来取代他们的独立判断或仅根据这些信息做出决策。基金有风险,投资需谨慎。

免责声明:该文章系本站转载,旨在为读者提供更多信息资讯。所涉内容不构成投资、消费建议,仅供读者参考。